畴昔三年多时代里体育游戏app平台,国投电力均大幅跑赢了大盘,终明晰逆市上扬,可算是熊市中的一座考究无比隐迹所。

讨论词,在本年的井喷行情中,该股却显得极度疲软,彰着逾期于市集平均水平。为什么会出现这么的情况呢?

究其原因,一方面在于股市的均值转头状态,风水步骤转,畴昔三年半涨的比较好,那么当下天然就会相对差一些。十分是本年行情更倾向于炒小炒新格调,20cm\30cm满天飞,国投电力这么的傻大粗天然很疼痛到待见。

另一方面还在于年内事迹的鄙俚无奇。

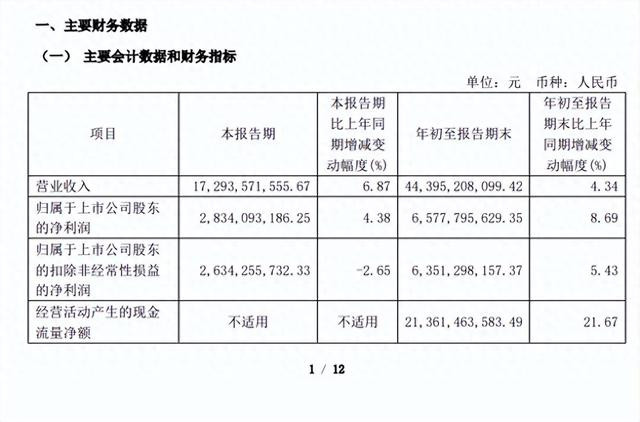

左证三季报数据,2024年1-9月公司共终了交易收入443.95亿,同比增长4.34%;净利润65.78亿,同比增长8.69%;扣非净利润63.51亿,同比增长5.43%。

其中,第三季度单季终了交易收入172.94亿、净利润28.94亿、扣非净利润26.34亿,区别同比+6.87%、+4.38%、-2.65%。

这里我没灵验不足预期四个字,而是以鄙俚无奇来给予状貌,主要因为跟着两河口、杨房沟水电站投产后,在莫得大规模新增产能参加的情况下,公司本人又贫困订价权,事迹逐步堕入鄙俚是件势必发生的事情。

是以一切其实是张明牌,惟有稍稍具备平日的想考能力,应该莫得东说念主会合计国投大略终了捏续的高增长。

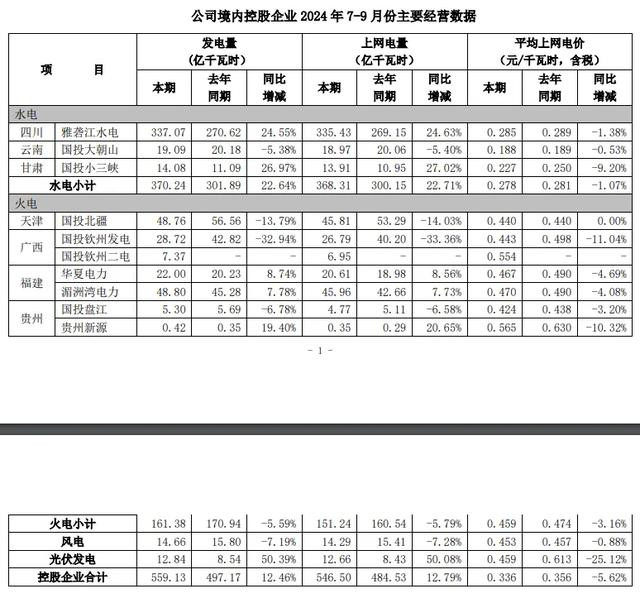

从具体情况看,2024年7-9月,公司境内控股企业累计完成发电量559.13亿千瓦时,上网电量546.50亿千瓦时,与前年同时比拟区别增多12.46%和12.79%。这主要成绩于水电产能赢得了充分诈欺,其中雅砻江两河水电站于10月25日初度完成蓄满。(三季度因此赢得极大受益)

在三季度的助力下,1-9月公司境内控股企业累计完成发电量1332.77亿千瓦时,上网电量1299.09亿千瓦时,与前年同时比拟区别增多10.14%和10.36%。

发电量固然有所增长,然而电价却鄙人调,7-9月公司境内控股企业平均上网电价0.336元/千瓦时,与前年同时比拟减少5.62%。扫数这个词1-9月,公司境内控股企业平均上网电价0.360元/千瓦时,与前年同时比拟减少4%。

很彰着,水电产能利用率进步的部分,凄凉遇到到电价的下调,甚而于利润率受到蚕食,最终导致增幅相对有限。

之前也看到有东说念主评价,认为是火电不外劲拖了后腿,毕竟火电发电量下落了5.59%,不外在我看来在电价下行的情况下(煤价还是高位启动),火电产能利用率裁减点实属事理之中的事情。

天然,非论是电价下调,如故火电不外劲,王人揭示放洋投电力的两大缺点。

一是贫困订价权,恒久受制于价钱管控,除非有大规模新增产能参加,不然短期的不祥情趣很强。

二是彭胀极其依赖水电新增产能的参加(光伏\风电彭胀恶果较低),而新增产能弗成能捏续接续,且随时代推移,可供配置的水电资源也将越来越少。

故而,这种股票最恰当被当作收息股看待体育游戏app平台,对成历久待值弗成太高,PE值过高或者股息率偏低时,并不太相宜介入。